Empresas

CCU mira hacia Colombia mientras mercado espera ingreso de socio

Potenciar la presencia de la compañía en Latinoamérica sería una de las máximas que se habría impuesto Andrónico Luksic como su presidente.

Por: Por J. Catrón/I. Rojas

| Publicado: Lunes 24 de junio de 2013 a las 05:00 hrs.

- T+

- T-

Compartir

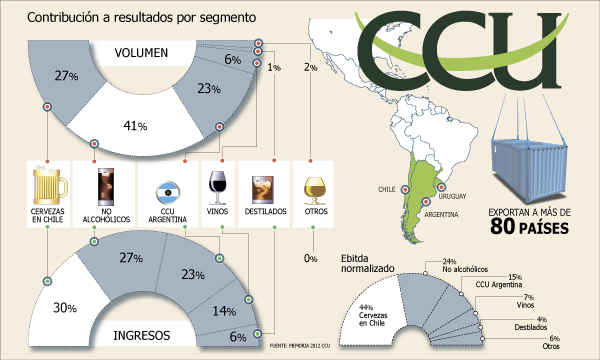

Hace ya bastante tiempo que en Compañías Cerveceras Unidas (CCU) se están buscando oportunidades para, en un futuro, poder conquistar la región. Y es que la compañía controlada por el grupo Luksic, que actualmente tiene presencia en Argentina y Uruguay, apunta a convertirse en un actor relevante en la industria de bebidas alcohólicas, analcohólicas, snacks, y eventualmente, en el mercado lácteo, además de aumentar el mix de productos que poseen actualmente.

Además, este objetivo sería una de los principales metas que se habría impuesto Andrónico Luksic como presidente del directorio, siguiendo también el anhelo que tenía su hermano Guillermo.

Ahora, con el aumento de capital por unos US$ 694 millones aprobado por sus accionistas durante la semana pasada, se están sentando las bases para que esto ocurra.

Dentro de las posibilidades que se han analizado, y la que concentraría el interés por ingresar a un nuevo mercado, es Colombia. Específicamente, en el negocio lácteo y de jugos en polvo. La razón tras escoger esta industria se encuentra en que el mercado de la cerveza, uno de los fuertes de CCU, se encuentra saturado, fenómeno que ocurre en la mayoría de los países latinoamericanos.

En el caso del mercado colombiano, el líder indiscutido es SAB Miller que a través de Babaría y todas su marcas tiene el control absoluto, siendo tan fuerte su posicionamiento en Colombia (99% de participación), que ni siquiera la número uno a nivel mundial, ABInBev, ha intentado entrar en la disputa de este mercado.

Otra oportunidad para crecimiento inorgánico, según señala un informe de Corp Research, está en la adquisición de embotelladoras del segmento artesanal premium, las cuales permiten operar con bajo volumen, pero con mayores márgenes. Sin embargo, según señala el documento, esta estrategia puede derivar en un crecimiento inorgánico caracterizado por la adquisiciones de operaciones demasiado pequeñas y dispersas dentro de Sudamérica, las cuales no incrementan el valor de la compañía.

Según la información presentada por la compañía, las fuentes de crecimiento inorgánicas, son crecer en los principales negocios actuales (cervezas y bebidas sin alcohol) junto con actividades que son sinérgicas, tales como desarrollar la multicategoría en Argentina y Uruguay, el ingreso a mercados vecinos, entrar en el negocio de los productos lácteos en Chile, aumentar la participación en el mercado de alimentos (ready to eat) en el país, entre otros.

Mercado espera un socio

Luego de que a fines de la semana pasada CCU informara a la Superintendencia de Valores y Seguros (SVS) que Inversiones y Rentas, la sociedad con que Quiñenco y Heineken controlan en partes iguales a la compañía, suscribirá sólo el 33% del aumento de capital, con lo que bajarían desde el 66,1% de la propiedad, a cerca de 60% tras la operación, en el mercado se tomó esta señal como dejar la puerta abierta a un eventual socio.

Esta posibilidad se fundamenta, principalmente, en el hecho de que la industria cervecera ha tendido hacia la consolidación de un tiempo a esta parte.

Es así como las tres compañías más grandes a nivel mundial, ABInbev, SAB Miller y Heineken dominan el 37% del volumen total de cervezas. Para lograr semejante tamaño, estas grupos han seguido una estrategia de posicionamiento global a través de crecimiento inorgánico.

En este sentido, Latinoamérica no ha quedado fuera de este proceso, ya que de manera separada, tanto ABInbev, SAB Miller como Heineken, han tomado el control de las principales cerveceras de la región.

Y a pesar de que Quiñenco comparte el control de CCU con Heineken (que posee cerca del 8,7% del mercado mundial), lo cierto es que analistas internacionales mantienen la teoría de que CCU se está transformando en un target bastante apetecible tanto para ABInbev (mayor actor mundial, con más de 18%) como para SAB Miller (9,7%).

Las razones: Chile es el único mercado de la región que ninguno de estos dos gigantes controlan (CCU tiene cerca del 90% del mercado), a lo que se suma un escenario de tasas de interés aún históricamente bajas, por lo que una operación de M&A sigue siendo atractiva. A esto se suma el bajo endeudamiento de la compañía, junto a un manejo eficiente por parte de la administración.

Hitos del aumento

US$ 680 millones. CCU informó el 19 de junio la propuesta de realizar un aumento de capital por $ 340 mil millones, unos US$ 680 millones.

Uso de los fondos. El capital que sea recaudado a través del incremento será destinado a financiar el crecimiento que considera la estrategia de CCU, tanto orgánico (negocios actuales) incluyendo inversiones para aumento de capacidad, compra de maquinaria, equipos, empaques y activos de marketing e inversión en centros de distribución y tecnología, como inorgánico (nuevos negocios), obteniendo los recursos suficientes para financiar la expansión y crecimiento definida por la empresa. Además, se busca preservar la solidez financiera del balance de la sociedad.

Cuánto suscriben. Inversiones Irsa, controladora de CCU, informó que "participará en dicho aumento de capital con un 33% del derecho preferente que le corresponde", dijo Alessandro Bizarri, gerente general de Inversiones y Rentas en un hecho esencial enviado a la Superintendencia de Valores y Seguros. Así, pasaría del actual 66,1% de participación que mantiene a cerca de 60% tras la operación.